当前,世界主要经济体经济增速放缓,全球货物贸易增长态势减弱。展望2023年,全球经贸或将延续低增长的态势。

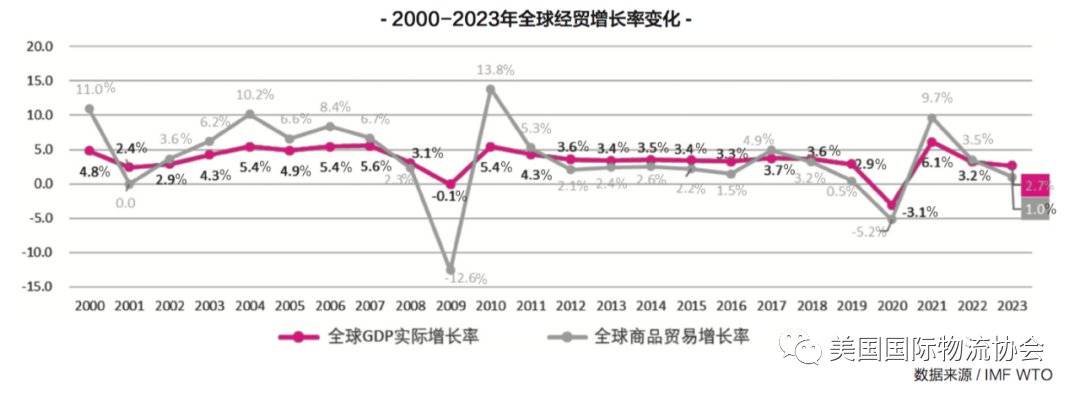

国际货币基金组织(IMF)预测,2023年全球经济增长不乐观,增长率将从2022年的3.2%下降至2.7%,是2001年来,国际金融危机和新冠肺炎疫情初年的第三次增长最慢年份。世界贸易组织(WTO)预示,2023年全球贸易延续低迷态势,全年商品贸易增长仅为1%,远低于历史平均水平。

但仍有利好因素出现:历史性通胀将有所缓解的可能性;中美欧主要经济体增长晨曦渐露。

美国通胀危机将会有所缓解,加息节奏也将逐步收敛,这都利于经济企稳复苏。欧洲暖冬天气化解一些能源危机,从而家庭支出的压力也逐步缓解,将给消费带来支撑。中国实施全面开放的疫情管控态势,社会经济活动在2023年将步入正常,经济增长将恢复上行。

据悉,2023年全球经济和商品贸易增长缓慢,全球经济将在2023年下半年重新步入正轨的可能性大。集装箱运输需求增长偏弱,这是市场面临的主要挑战。

2023年,集装箱运输需求会出现增速为1%左右的增长。全年货运量很难达到2021年的水平,欧美干线需求疲软。克拉克森预测,2023年,欧线西行和美线东行航线需求将继续下降,降幅分别为4%和1.1%。

而中东、拉美和新兴市场航线, 2023年有回归增长的可能性,接替主干航线,将是推动全球货运量增长的引擎。拉美一体化以及中拉关系将取得新进展,是拉美市场需求增长的强支撑。

2023年1月,是区域全面经济伙伴关系协定(RCEP)迎来生效实施的一周年。RCEP在这一年里,充分释放机制红利,提振了亚洲区域经贸相互往来。伴随RCEP持续深入实施,成员之间的关税减让和通关便利化等政策支持,会进一步加大力度,促进区域内产业链和供应链更加紧密互溶,是推动区域货运量增长的重要力量。

据克拉克森的预测,2023年亚洲区域内货运量将增长3.4%,引领集运市场需求的增长。

据克拉克森数据显示,2022年11月中旬,集装箱港口拥堵指数为33.2%,从2022年7月的高点已经回落了4个百分点,是2020年9月以来的最低水平。港口拥堵好转,码头作业效率也逐渐恢复,加速释放运力。据德路里预测,2023年由于供应链拥堵导致的有效运力减损为3%,然而2021年和2022年均为17%。

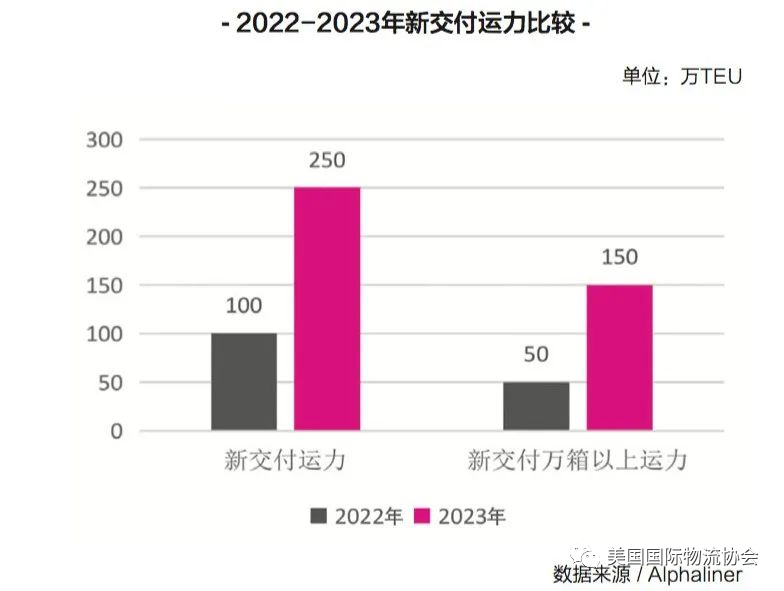

此外,根据Alphaliner的统计,2023年新交付运力约为250万TEU,是2022年的2.5倍。2023年新交付运力以大型船舶为主,万箱以上船舶约为80艘,超过150万TEU,约是2022年的3倍。其中,20000TEU以上船舶超过30艘,运力接近80万TEU。总体来看,2023年集运市场新交付运力将迎来大幅增长,并创下历史新高,给供给侧带来较大压力。主要行业咨询机构预计,2023年全球集装箱运力将增长7%~8%。

拆解市场显示,近几年的低迷期过后,在2022年年末拆船市场逐步活跃。2023年市场是否会出现集中拆解潮难以判断,不过行业环保要求日趋从严以及新增运力未来大量涌入市场的情况,拆解市场整体将恢复上行态势,有利于减轻供给侧压力。

由于供应链紊乱造成的市场供需错配,曾让集运市场供不应求。但随着需求增长乏力以及运力加速回归,市场供求关系反转。

在此情况下,2022年即期市场运价迅速下跌,目前大多航线跌破了班轮公司的盈亏平衡节点。但是,随着即期运价回归到合理区间,运价将逐步止跌企稳。2023年集运市场运价将持续低位运行的走势,跌幅有逐步收窄的可能性。

来源:美国国际物流协会